图片来源:NPROXX

高压储气罐是先进复合材料最大和增长最快的市场之一,特别是纤维缠绕碳纤维复合材料。尽管它们用于自给式呼吸器并在航空航天器上提供氧气和气体储存,但主要终端市场是储存液态丙烷气 (LPG)、压缩天然气 (CNG)、可再生天然气 (RNG) 和氢气气体(H 2)。虽然液化石油气罐可用于车辆,但发展中国家的烹饪和取暖市场也在不断增长。

CNG、RNG 和 H 2燃料系统越来越多地用于乘用车、公共汽车、卡车和其他车辆或散装运输(也称为移动管道),以供应加油站或工业场所。在车辆中,这些燃料储罐是减少或零排放动力系统的关键部件,用于清洁替代汽油、柴油和喷气燃料。这些动力总成还为电池供电的车辆提供了一种免费的替代方案,其加油基础设施和加油时间与化石燃料相似。

特色内容

压力容器类型

美国机械工程师协会 (ASME) 和国际标准化组织 (ISO) 分类的压力容器类型和结构。图片来源: CW

压力容器分为五种类型:

-

I 型:全金属结构,通常为钢。

-

II型:主要是金属,在环向方向有一些纤维外包裹,主要是钢或铝,玻璃纤维复合材料;金属容器和复合材料共享大约相等的结构载荷。

-

III 型:带有全复合材料外包装的金属内衬,通常为铝,带有碳纤维复合材料;复合材料承受结构载荷。

-

IV 型:全复合结构,聚合物——通常是聚酰胺 (PA) 或高密度聚乙烯 (HDPE) 衬里,带有碳纤维或混合碳/玻璃纤维复合材料;复合材料承载所有结构载荷。

-

V 型:无衬里,全复合结构。

从历史上看,Type 1 占据了超过 90% 的市场。然而,随着使用复合材料减轻重量和提高压缩气体存储效率的 III 型和 IV 型容器的销量增加,这种情况开始发生变化。V 型仍处于初期阶段,主要用于太空应用,但随着新太空工业的发展,这是一个值得关注的领域。例如,2020 年 4 月,Infinite Composites Technologies(ICT,美国俄克拉荷马州塔尔萨)开发了一种球形 V 型低温罐,用于在火箭动力太空运载火箭上储存低温液体推进剂。无衬垫碳纤维/环氧树脂冰冻球是通过长丝缠绕和工业烘箱固化制造的。

市场驱动力和增长

这个市场的压倒性驱动力是全球越来越多地承诺通过从化石燃料转向可再生、减少排放的燃料(例如 CNG、RNG 和 H 2)来减少气候变化的影响,目标是到 2050 年实现零排放。根据国际能源署:_

"迄今为止,各国政府做出的气候承诺——即使完全实现——也远远达不到到 2050年使全球与能源相关的二氧化碳 (CO 2 ) 排放量达到净零并让世界有机会限制全球根据新报告"到 2050 年净零:全球能源部门的路线图",温度上升到 1.5°C。"

已公布逐步淘汰内燃机 (ICE) 乘用车新销售目标的政府。图片来源:国际清洁交通委员会 (ICCT),2020 年 11 月报告

请注意,除上述承诺外,美国康涅狄格州、马里兰州、马萨诸塞州、新泽西州、纽约州、俄勒冈州、罗德岛州、佛蒙特州和华盛顿州已承诺到2050 年不再生产新的化石燃料乘用车,而这些州,加上加利福尼亚州、科罗拉多州、夏威夷州、缅因州、北卡罗来纳州、俄勒冈州、宾夕法尼亚州和哥伦比亚特区将从2050 年起禁止销售新的化石燃料中型和重型汽车。

2021 年的专题报道中报告了另一个增长迹象,"氢气有望推动复合材料的增长,第 1 部分",即康明斯(美国印第安纳州哥伦布市)每年生产 1.3 亿台内燃机 (ICE),其中许多针对客车、中型和重型卡车,已投资开发燃料电池8级卡车和氢内燃机。2021 年 6 月,康明斯表示,到本世纪末,此类产品将接近柴油发动机的总拥有成本 (TCO),并且未来的重型运输将由氢、燃料电池或电池电力驱动——而不是柴油机。

根据 2021 年Grandview Research 报告,2020 年全球天然气汽车 (NGV) 销量高于之前的预测:2980 万辆,而预计为 2440 万辆。它还预测 2021 年的销量约为 3100 万台,到 2028 年将增长到 3890 万台,复合年增长率为 3.3%。DataIntelo声称,I 型储罐约占 CNG 储罐市场的 55%,II、III 和 IV 型储罐市场份额分别约为 25%、15% 和 5%。

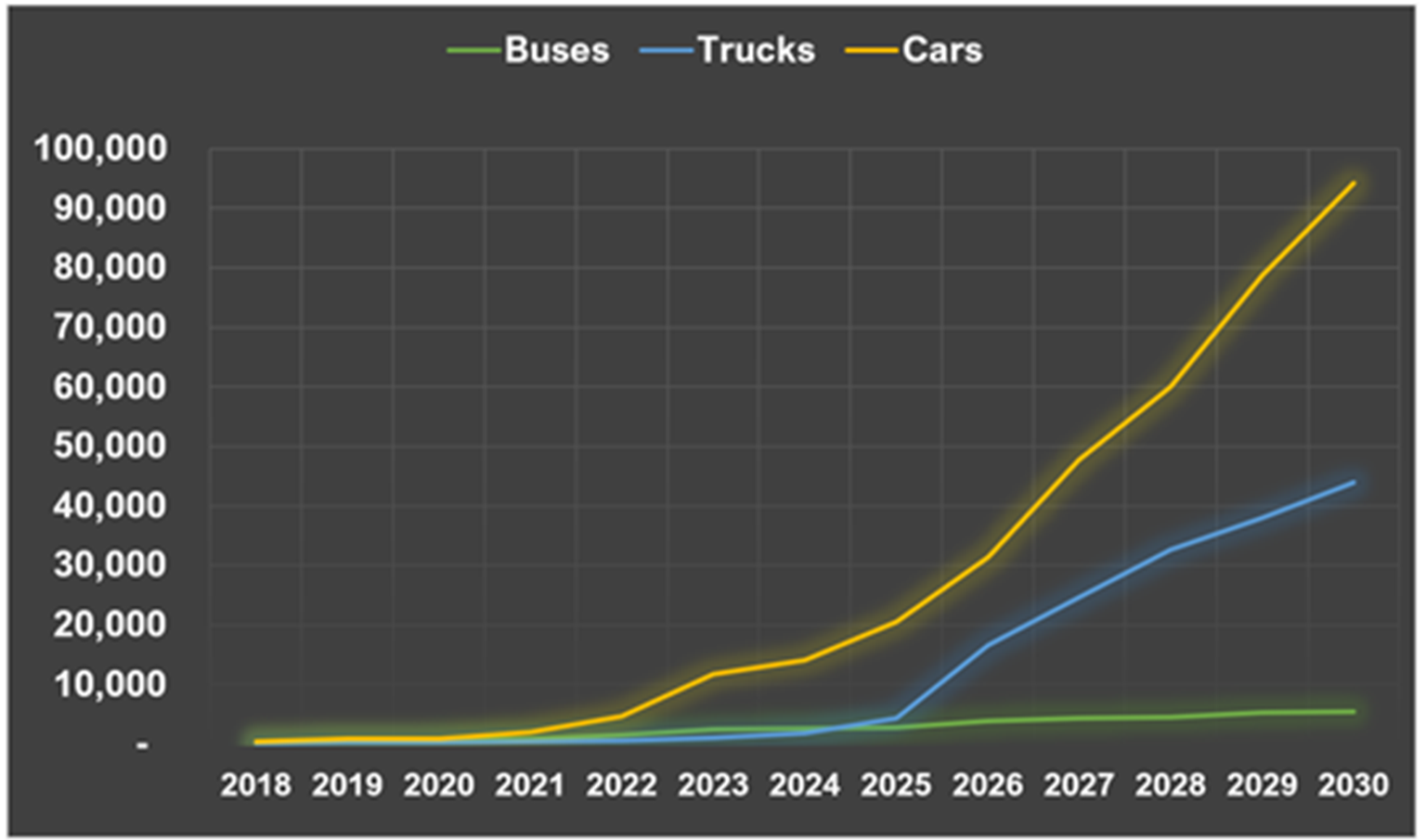

FCV 罐中的碳纤维该图显示了最高产量燃料电池汽车 (FCV) 的IV 型 700 巴压缩 H 2

气罐中的

预计碳纤维使用量(公吨)。该表显示,这些 2030 年的预测是保守的。例如,到 2030 年,不到 1% 的当前汽车产量将是 FCV。图片来源:Mike Favaloro, Ginger Gardiner

在CW的 Carbon Fiber 2020 会议上,AJR Consultancy 的 Tony Roberts 和 CarbConsult 的 Dan Pichler 预测,复合材料压力容器中对碳纤维的需求将从 2021 年的 13,100 公吨 (MT) 增长到 2026 年的 20,230 MT。这是与 2021 年预计的 106,700 吨碳纤维总需求相比,预计到 2026 年将达到 169,000 吨。Roberts 和 Pichler 估计,压力容器中的大部分碳纤维将用于移动管道应用(到 2026 年将达到 6,900 吨)以及公共汽车和卡车(到 2026 年将达到 6,400 吨)。

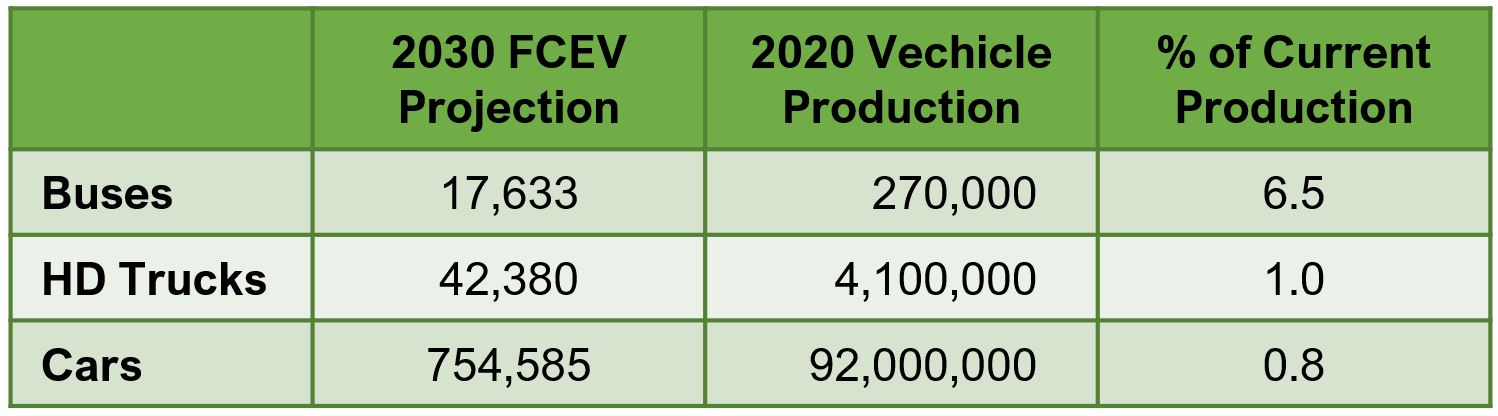

或者,我和行业顾问迈克·法瓦洛罗(Mike Favaloro)预计,到 2030 年,仅储氢罐中的碳纤维需求就将达到 166,650 吨,根据全球新的氢燃料汽车公告和估计每 700 巴/5.6 公斤碳纤维 62-72 公斤纤维含量为 60% 的H 2 罐。如上表所示,这些车辆预测是保守的,预计只有 1% 的重型卡车、不到 10% 的公共汽车和不到 1% 的汽车使用氢气。

压力容器用复合材料

用于储存氢气的 IV 型复合压力容器是通过将碳纤维和环氧树脂缠绕在塑料衬里上制成的。高度自动化的交钥匙罐生产线由复合材料设备供应商设计和生产,包括 Autonational Composites BV(荷兰艾尔斯特)、Engineering Technology Corp.(美国犹他州盐湖城)、McClean Anderson(美国威斯康星州斯科菲尔德)、MIKROSAM(Prilep,马其顿)和Roth Composite Machinery(Steffenberg,德国),后者声称其新的 Rothawin 技术已将氢气罐的生产速度提高了 5-10 倍。MIKROSAM声称其客户JSC DPO Plastik(俄罗斯捷尔任斯克)已委托世界上最大的生产线用于 CNG 和 H 2罐,能够缠绕 60,000 罐/年。

Cevotec(德国慕尼黑)报告称,通过在压力容器的圆顶区域使用其纤维贴片放置 (FPP) 系统,可以节省 20% 的材料和周期时间。Cevotec 的首席执行官解释说,储氢罐中高达 700 巴的工作压力相当于 10 公斤碳纤维用于 1 公斤的储氢——这是一个非常高的比例。然而,FPP 将碳纤维应用在精确的补丁中,旨在覆盖在纤维缠绕过程中有时会出现问题的区域。据说一个 FPP 系统能够加固来自多台缠绕机的容器。

尽管大多数用于压缩气体储存的 IV 型压力容器使用碳纤维作为结构增强材料,外层玻璃纤维用于抗损坏,但 Umoe Advanced Composites(UAC,挪威克里斯蒂安桑)仅使用玻璃纤维作为其 IV 型储罐。UAC 的目标不是车辆,而是天然气运输市场,提供 200 至 350 巴的模块,并将在 2022 年扩展到包括 450 和 500 巴的罐。正如 UAC 首席执行官 Øyvind Hamre 在CW的 Hydrogen中解释的那样在Tech Days活动中,玻璃纤维增强聚合物 (GFRP) 储罐的资本支出 (CAPEX) 与钢储罐相同,但重量减轻了 70%。同时,GFRP 与 CFRP 圆柱体相比将 CAPEX 降低了 50%,尽管重量更高。

IV 型玻璃纤维储罐

玻璃纤维复合材料 IV 型储罐与碳纤维复合材料相比成本更低,但与钢相比重量更轻(上图中的橙色正方形)。图片来源:UMOE 先进复合材料

H 2在多个市场中逐渐升温

分销也是 Hexagon Purus(挪威奥勒松)、NPROXX(荷兰海尔伦)的主要市场,后者现在是与康明斯和Cimmaron Composites(美国阿拉巴马州亨茨维尔)的 50/50 合资企业,现已被Hanwha Solutions(韩国首尔)并于 2021 年宣布在阿拉巴马州欧佩莱卡投资 1.3 亿美元的新生产设施。

储氢罐的使用不仅在配送应用中增加,而且在汽车、卡车、铁路和海运中的使用也在增加。"欧洲的部分卡车生产将采用氢动力,"油罐制造商 NPROXX 的董事总经理兼销售主管 Michael Himmen 说。欧洲有立法要求卡车原始设备制造商必须在 2030 年与 2019 年的水平相比,将其生产的车队的 CO 2平均减少 30%。Himmen 建议多达 5% 的欧洲卡车可能会选择 H 2,总计 15,000-20,000 辆卡车/年。他认为这将从 2026-27 年开始,每年可能有 2,000 辆卡车,并稳步增长。每辆车配备 5 到 7 个 IV 型油箱,重型卡车在十年内每年可能需要 100,000 个油箱,需要 6,000 公吨碳纤维。

Hydrrail 加快速度

自上而下:阿尔斯通已售出 41 辆Coradia iLint H2 列车,并且正在测试其他列车;法国铁路 SNCF 订购了 12 辆阿尔斯通 Coradia Polyvalent 双模架空电动和 H2 区域列车;阿尔斯通正在与英国的 Eversholt Rail 合作,将电动火车转换为 H 2 Breeze 火车;西门子正在开发 Mireo Plus H 列车,用于在 2023-24 年进行测试。图片来源:阿尔斯通和西门子。

对于铁路,阿尔斯通(法国巴黎)的 H 2动力 Coradia iLint 列车已经在德国投入使用;下萨克森州的 14 台机组今年开始运营,莱茵-美因地区的 27 台机组将于 2022 年 投入使用。iLint 也在奥地利和荷兰进行测试。它的两辆汽车单元使用 24 个 IV 型油箱,这些油箱安装在每辆汽车顶部的屋顶隔间中,其中还包含燃料电池。Hexagon Composites为原型列车提供 H 2 储罐, 其直径为 416 毫米、长 3,128 毫米的重型储罐,在 350 巴压力下可容纳 300 升/9 公斤的氢气。iLint _ 现在供应来自 NPROXX 的 350 巴、500 毫米直径、2,200 毫米长的储罐

其他 hydrail 开发项目包括西门子(德国慕尼黑)的两节车厢和三节车厢Mireo Plus H列车,该列车将于 2023 年至 2024 年期间在德国的几条区域线路上进行测试。与此同时,Hexagon Purus 正在为 Talgo(西班牙马德里)的 Vittal-One列车提供 IV 型 H 2坦克,该列车计划于 2023 年开始测试。Hexagon Purus 还将为 Stadler Rail(瑞士布斯南)的第一辆FLIRT列车提供坦克将在瑞士建造和测试,然后转移到加利福尼亚州的圣贝纳迪诺,于 2024 年投入使用。

在海运方面,Hexagon Purus 于 2021 年 6 月宣布将成立新的子公司Hexagon Purus Maritime。Hexagon Purus 的销售和营销总监 Jørn Helge Dahl 解释说:"我们现在看到对氢气的海事需求和活动正在迅速增加。" "由于包括腐蚀在内的恶劣环境,我们认为复合材料是海上应用的理想存储解决方案。" 达尔认为,在国际海事组织(IMO,英国伦敦)设定的目标的推动下,随着 2030 年的临近,海事行业将会看到越来越多的项目投入使用。其中包括所有新建和现有船舶必须在 2030 年和 2050 年将 CO 2排放量与 2008 年基线相比减少 40% 和 70%。有关更多详细信息,请参阅"氢气有望推动复合材料的增长,第 1 部分。"

图片来源:空中客车公司——零e——氢气

Universal Hydrogen H 2储气模块的全尺寸原型。图片来源:美国商业资讯

在航空航天领域,由于法国政府将针对空客的 COVID-19 救济与要求到 2035 年将氢动力商用飞机推向市场的需求相结合,引发了对氢的兴趣在 2020 年突然飙升。到 2020 年夏天,空客推出了其ZEROe该计划包括三个飞机模型,其中后三分之一将保留用于液氢储存,这需要低温温度控制。

针对支线涡轮螺旋桨飞机的另一种选择是由 Universal Hydrogen(美国加利福尼亚州洛杉矶)开发的使用 CFRP 框架的双油箱模块。"我们将根据需要将模块供应到现场,因此不需要储氢基础设施,"Universal Hydrogen CTO JP Clarke 解释说。"这些模块就像电池或厨房用品一样简单地加载到飞机上。" (在"氢气压力容器中的碳纤维"中阅读有关 Universal Hydrogen 的更多信息。)该公司于 2021 年宣布,已 与三家支线航空公司签署意向书,为现有的涡轮螺旋桨飞机改装 H 2动力推进系统。

ZeroAvia(美国加利福尼亚州霍利斯特)于 2021 年 4 月宣布,它正在开发用于 50 座支线飞机的 2 兆瓦 (MW) 氢电动力系统。据报道,该公司 2021 年的 2430 万美元融资将帮助 ZeroAvia 最早在 2024 年实现商业化,并在 2026 年开始为商用支线飞机提供服务。

H 2存储挑战

IV型坦克也面临着严重的问题。最值得注意的是,碳纤维的成本使这些坦克非常昂贵。另一个关键问题是存储密度。尽管压缩的 H 2 气体提供的能量是每质量汽油的三倍,但它的每体积能量非常低,需要大气缸来容纳储存足够燃料所需的高压。实际上,氢气作为低温 液体提供更高的密度,储存在 -253°C,并且当储存在低温压缩(CCH 2) 罐在 -230°C 和 300 巴。低温储罐通常是金属的,使用大量复合材料的版本尚未证明具有与 IV 型压缩气体储罐相同的性能和疲劳寿命,这些储气罐拥有超过 25 年的性能数据。

另一个问题是,可能无法及时获得所需的大量碳纤维来生产满足燃料电池汽车 (FCV) 和基础设施目标所需的数百万个储罐。"获得足够的碳纤维是我们的主要关注点之一,"NPROXX 的 Himmen 说。他的公司的业务从 2020 年到 2021 年翻了一番,明年还会再翻倍。"而且我们不是唯一一个;我认为海克斯康正以同样的速度增长。我们需要一定价格范围内具有一定质量和性能的碳纤维。" IV 型储罐的大多数分析使用 Toray T700 纤维 [抗拉强度 4,900 MPa,模量 230 MPa] 或等效物。"强度较低的纤维需要更多的缠绕,并且油箱变得更厚,这是不可接受的。如果您现在不知道明年的光纤来自哪里,您实际上可能不得不停止生产。"

IV 型储罐增长的另一个挑战是碳纤维和 CFRP 储罐成本。新的储罐制造商和法国汽车一级供应商 Plastic Omnium (Lavallois) 和佛吉亚 (Nanterre) 制定了到 2030 年将 IV 型储罐成本降低 30-75% 的目标,同时将存储效率提高到 7% 以上。正如CW在 5 月举行的 Tech Days Hydrogen 活动中介绍的那样,正在开发新技术来帮助这些努力,从Cevotec(德国 Unterhaching)的 FPP 技术(用于减少罐顶中的 CFRP 时间和成本)到Cygnet Texkimp的( Northwich, UK) 3D 绕组可减少纤维损伤,向复合传感器集成专家Com&Sens(比利时 Eke)提议现场储罐监测。

https://www.compositesworld.com/articles/the-markets-pressure-vessels-2022

艾邦氢能产业链通讯录,目前有2200人加入,如亿华通、清极能源、氢蓝时代、雄韬、氢牛、氢璞、爱德曼、氢晨、喜马拉雅、明天氢能、康明斯、新源动力、巴拉德、现代汽车、神力科技、中船712等等,可以按照标签筛选,请点击下方关键词试试

资料下载:

艾邦氢能产业链通讯录,目前有2200人加入,如亿华通、清极能源、氢蓝时代、雄韬、氢牛、氢璞、爱德曼、氢晨、喜马拉雅、明天氢能、康明斯、新源动力、巴拉德、现代汽车、神力科技、中船712等等,可以按照标签筛选,请点击下方关键词试试

资料下载: